ファイナンスのための確率微分方程式

公開日

2021年8月8日

更新日

2026年7月25日

大人の教養数学|確率微分方程式 ― 株価のランダムな動きを数式に

「明日の株価はだれにも読めない。でも、その”ランダムさ”は数式で書ける」――ファイナンスのための確率微分方程式を、知的好奇心から学ぶ講座です。

なめらかな傾き(ドリフト)とランダムな揺れ(ブラウン運動)を組み合わせ、ブラック・ショールズ理論の入り口まで進みます。

受講内容

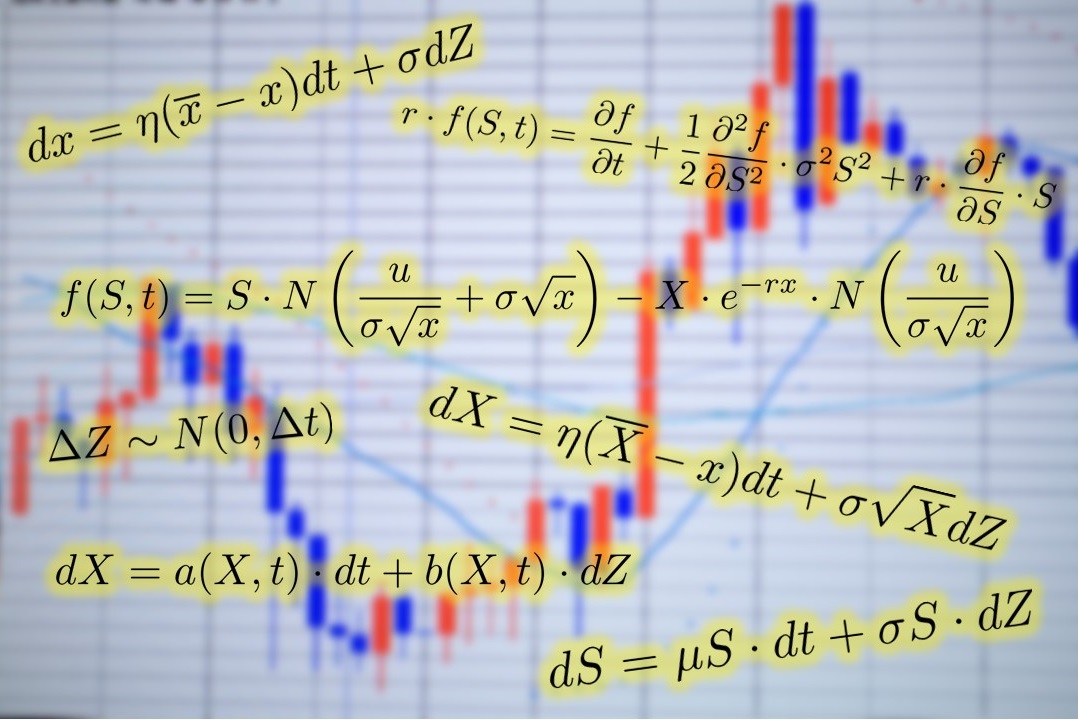

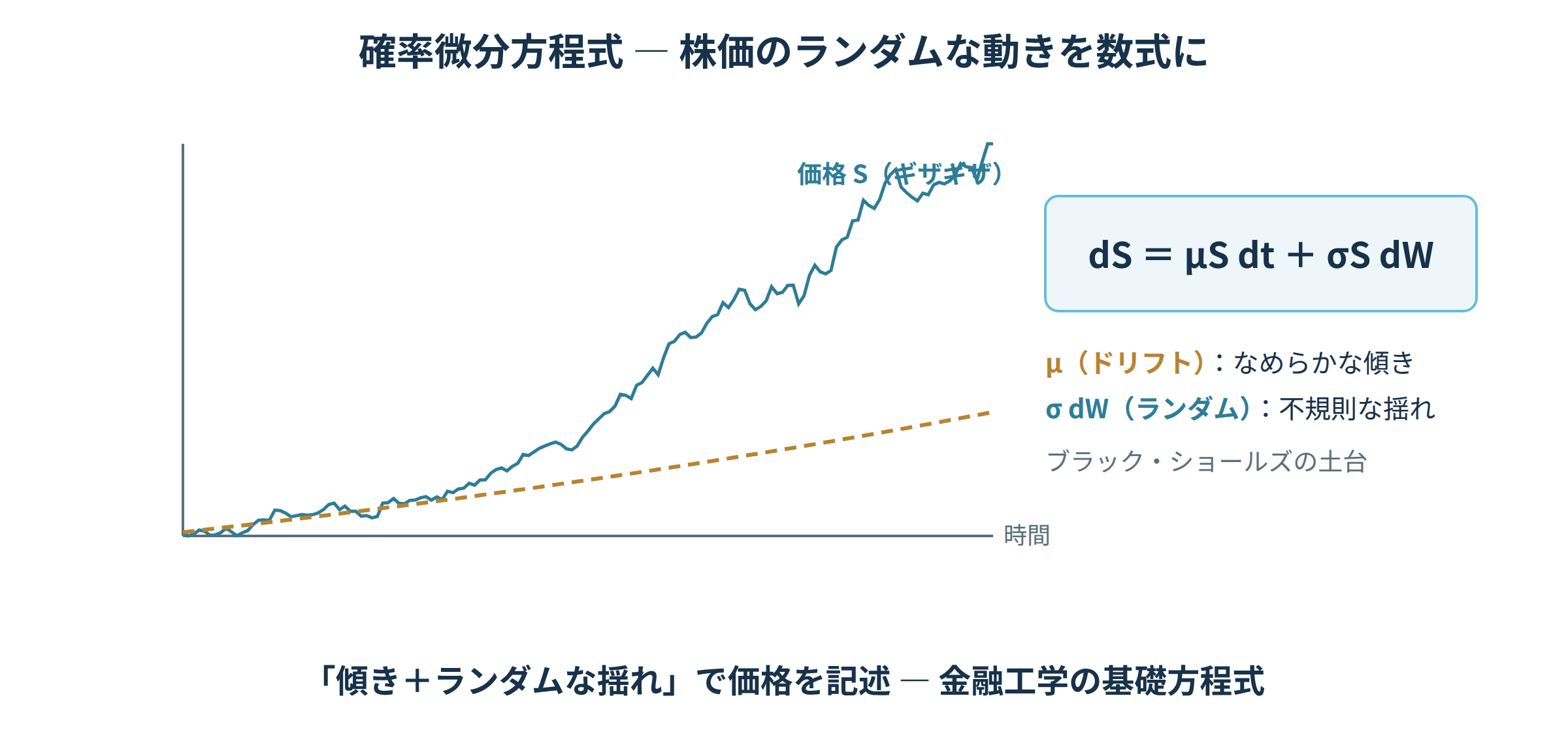

確率微分方程式は、「なめらかな変化+ランダムな揺れ」を一本の式で表す数学です。株価モデルの代表格が dS=μS dt+σS dW――μ(ドリフト)がなめらかな傾き、σdW(ブラウン運動)がランダムな揺れを表します。この式が、ブラック・ショールズのオプション理論の土台になります。よくあるつまずきが「ランダムなものを微分?」という点。ふつうの微分とは少し違う、確率の世界の微分だと知るのが第一歩です。

先は読めないけれど、その"ランダムさの性質"は数式で書ける ― そこに確率微分方程式の面白さがあります。学ぶと、次のようなものに出会えます。

- 金融・ビジネス

オプション価格・リスク管理(金融工学) - データ・AI

時系列・ノイズを含むデータの分析 - 教養・美しさ

偶然と法則が同居する数学の面白さ

確率微分方程式は、金融工学・確率論・機械学習で活躍する現代の道具です。

なお、微分積分と確率の基礎に触れているとスムーズですが、必要な部分から復習しながら進められます。

よくある質問

Q.ランダムなものを微分できるのですか?

A.ふつうの微分とは少し違う“確率の微分”(伊藤の公式)を使います。その意味から丁寧に扱います。

Q.ブラック・ショールズも学べますか?

A.はい。この式を土台に、オプション価格の考え方まで橋渡しします。

Q.何の役に立ちますか?

A.金融のリスク管理・価格付けや、ノイズを含むデータの分析などで使われます。

Q.数学が苦手でも大丈夫ですか?

A.まず“ギザギザの道”の図で直感をつかみ、そのあとで式へ進むので無理がありません。

金融・ファイナンスの数学をどう学ぶかは、料金や受講の流れとあわせて金融・ファイナンス数学 個別指導のページでご案内しています。

※内容はお客様のご要望等によって変更することがあります。

受講対象

・株価やリスクの数理的なしくみを知りたい方

・ブラウン運動・確率微分方程式に興味がある方

・金融工学(ブラック・ショールズ)の入り口を学びたい方

・ノイズを含むデータを扱う方

・知的好奇心から確率の数学を楽しみたい社会人の方

必要な数学知識

モデルプラン

基本的にテキスト「数学のかんどころ 確率微分方程式入門 数理ファインナンスへの応用」に沿って進めます。

主なテーマ:

確率論の基本事項、確率分布、ブラウン運動、伊藤積分、伊藤の公式、条件付き平均、ラドン・ニコディムの定理、マルチンゲール、確率微分方程式、ファインマン・カッツの定理、丸山ギルザノフの定理、ブラック・ショールズ・マートンモデル、デリバティブ、無裁定価格、リスク中立確率など。

参考テキスト

担当講師

※日程により一部講師が変わる事があります。