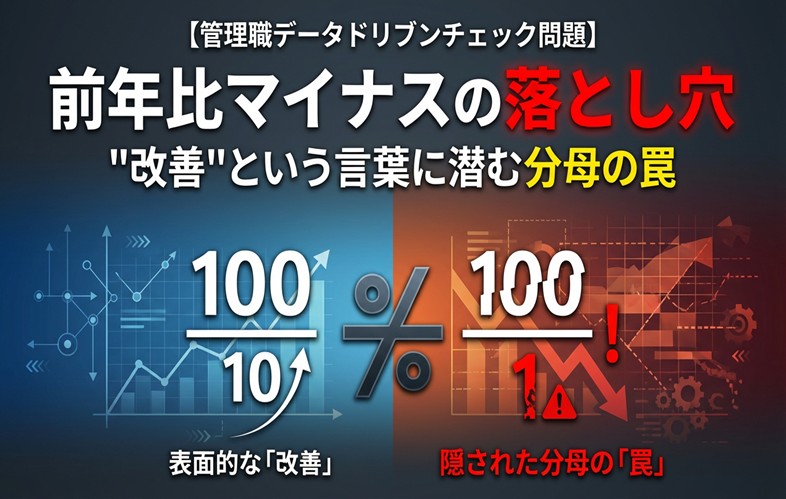

値上げしたのに利益が減る?粗利改善の裏に潜むLTV低下リスクを解説

公開日

2026年2月24日

更新日

2026年4月22日

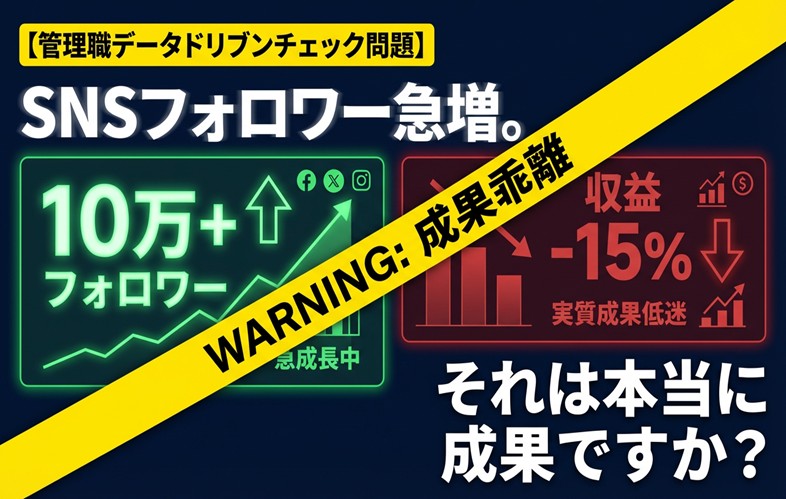

「値上げしたら売上が増えた。粗利率も改善した。成功だ。」

もしあなたが管理職として、部下からこんな報告を受けたら、どう反応するでしょうか。

素直に喜ぶ前に、立ち止まって考えてほしいことがあります。その数字の裏で、将来の売上を静かに削っている可能性があるからです。

この記事では、値上げ後の「見かけ上の成功」をどう検証すればいいのか、管理職として確認すべきデータと考え方を整理します。

この記事の主な内容

値上げ後の数字、まず何を疑うべきか

ある事業部で、主力商品の価格を10%値上げしたとします。1か月後の報告は次のとおりです。

・売上は +3% で増加

・粗利率は +5pt で改善

・販売数量は -8% で減少

・解約率は +2pt で上昇

営業部は「売上も粗利も上がりました。値上げは成功です」と報告してきます。

結論から言うと、この段階で「成功」と判断するのは早すぎます。

売上が増えた理由を分解すると、単価10%アップに対して数量が8%減っています。つまり売上の増加は「需要が伸びた」のではなく、「値上げ分で押し上げられた」だけの可能性が高い。さらに解約率が上がっているということは、将来の売上基盤を削りながら、今の数字を作っている構造かもしれません。

なぜ短期の粗利改善で安心してはいけないのか

値上げ後に数字が良く見えるのは、ある意味で当然です。価格が上がれば、数量が多少減っても短期の売上・粗利は改善しやすい。

問題は、その構造が持続可能かどうかです。

解約率+2ptが意味すること

サブスクモデルで解約率が5%から7%に上がった場合を考えてみましょう。

- 解約率5%のとき:顧客の平均継続期間 ≒ 20か月

- 解約率7%のとき:顧客の平均継続期間 ≒ 約14か月

月額1万円のサービスなら、顧客1人あたりのLTV(顧客生涯価値)が20万円から14万円に下がる計算です。粗利率が5pt改善しても、LTVが30%縮んでいたら、中長期の収益は確実に悪化します。

解約率の変化がLTVに与える影響

-30%

3か月後・1年後に起きうるリスク

短期的に数字が良くても、時間の経過とともに次のようなリスクが顕在化します。

- 優良顧客の静かな離脱: 価格に敏感でない顧客が残っているのではなく、「代替がないから仕方なく続けている」顧客が残っている場合、競合が出た瞬間に一気に流出します。

- ブランドへの不信感: 値上げの理由が十分に伝わっていないと、「突然値上げする会社」という印象だけが残ります。

- 競合参入の余地: 価格が上がることで、市場に「利益の余白」が生まれます。新規参入者にとってはチャンスに映ります。

管理職が今すぐ確認すべき4つのデータ

管理職が今すぐ確認すべき4つのデータ

既存/新規、利用頻度別、プラン別に分解して確認する

平均ではなく分布を見る。高単価層の動向に注目

単月粗利ではなく顧客生涯価値で評価する

市場平均との差が拡大していないかチェック

「値上げは成功だったのか?」を正しく判断するためには、売上と粗利だけでなく、次の4つのデータを確認する必要があります。

① セグメント別の解約率

全体の解約率だけでは不十分です。次の切り口で分けて見てください。

- 既存顧客 vs 新規顧客

- 利用頻度(ヘビーユーザー / ライトユーザー)

- 契約プラン別

特にヘビーユーザーや高単価顧客の解約が増えていたら、深刻なサインです。

② 顧客単価の分布

「平均単価」ではなく「分布」を見ることが大切です。平均が上がっていても、高単価層が減って中単価層だけが残っている場合、将来のアップセル余地が縮小しています。

③ LTV(顧客生涯価値)の変化

単月の粗利ではなく、顧客生涯でどれだけの利益を生むかを追います。解約率の変化を反映したLTVを再計算してみてください。

④ 競合との価格差

市場平均との価格差が拡大していないか。値上げによって「割高」ポジションに移動していないかを確認します。

よくある誤解と注意点

「売上が下がっていないから大丈夫」という誤解

売上は遅行指標です。値上げの影響は、まず解約率やNPS(顧客満足度スコア)に現れ、売上に反映されるのは数か月後です。売上が維持されている段階で「問題なし」と判断すると、手遅れになることがあります。

「粗利率が上がった=効率が良くなった」という誤解

粗利率の改善が「コスト削減」や「生産性向上」によるものなら健全ですが、今回のように「値上げ」によるものであれば、それは効率改善ではありません。単に顧客に負担を転嫁しただけです。

判断を急がないことがデータドリブン

1か月のデータで値上げの成否を判断するのは困難です。最低でも3か月、できれば6か月の推移を見て、構造的な変化が起きていないかを確認するのが、データに基づく判断です。

まとめ

値上げ後に売上+3%、粗利+5pt。数字だけ見れば成功に見えます。

しかし、その裏で販売数量は8%減り、解約率は2pt上昇しています。これは「未来の利益を削りながら、今の数字を作っている」可能性を示す構造です。

管理職に求められるのは、数字を見て安心することではなく、数字を分解して構造を読むこと。売上や粗利という「結果の数字」だけでなく、解約率・LTV・セグメント別の動きといった「先行指標」まで確認して、はじめて判断ができます。

数字を「見る」のではなく「読む」。その違いが、3か月後の事業の姿を変えます。

データを使った判断力を体系的に身につけたい方は、和から株式会社の「データ分析・統計セミナー」もご活用ください。実務のケースを使いながら、数字を構造で捉える考え方を基礎から学べます。

<文/綱島 佑介>

新着記事

同じカテゴリーの新着記事

同じカテゴリーの人気記事

この記事に関連する教室: 統計・データ分析教室 → 社会人の学び直し講座 →